前提摘要

近期,国家税务总局所得税司发布了《2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知》(税总所便函[2017]5号,以下简称“通知”),《通知》对《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号,以下简称“97号公告”)作了进一步的补充和完善,就2016年度企业研究开发费用税前加计扣除企业所得税纳税申报中关于《研发支出辅助账汇总表》、《研发项目可加计扣除研发费用情况归集表》的填写与申报问题提供了实操依据,加强落实,也为企业在申报过程中提供了更多便利。

下面我们先一起回顾一下《97号公告》。

明确提出几点要求

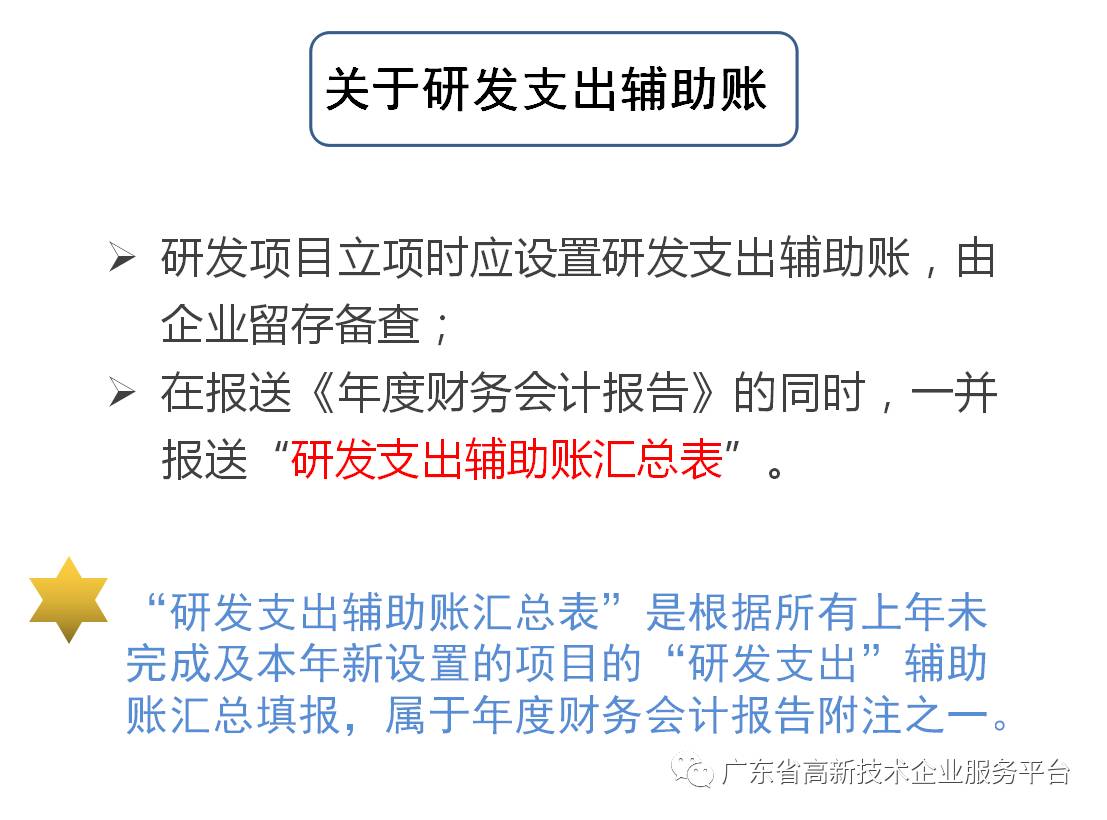

1.建立研发支出辅助账

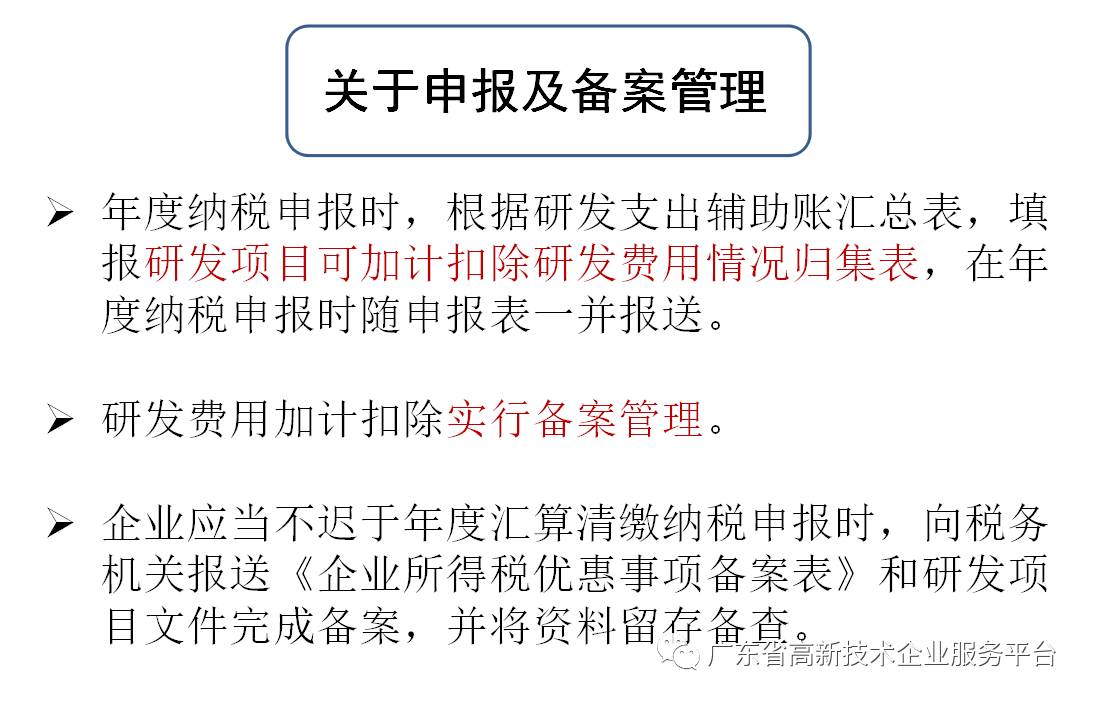

2.明确企业享受加计扣除优惠的申报及备案管理

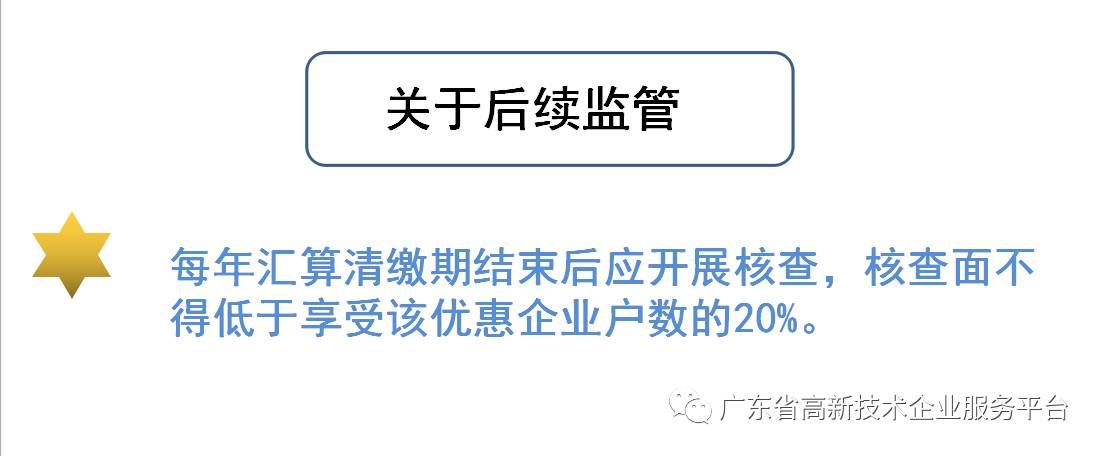

3.加强研发费用加计扣除优惠政策的后续管理

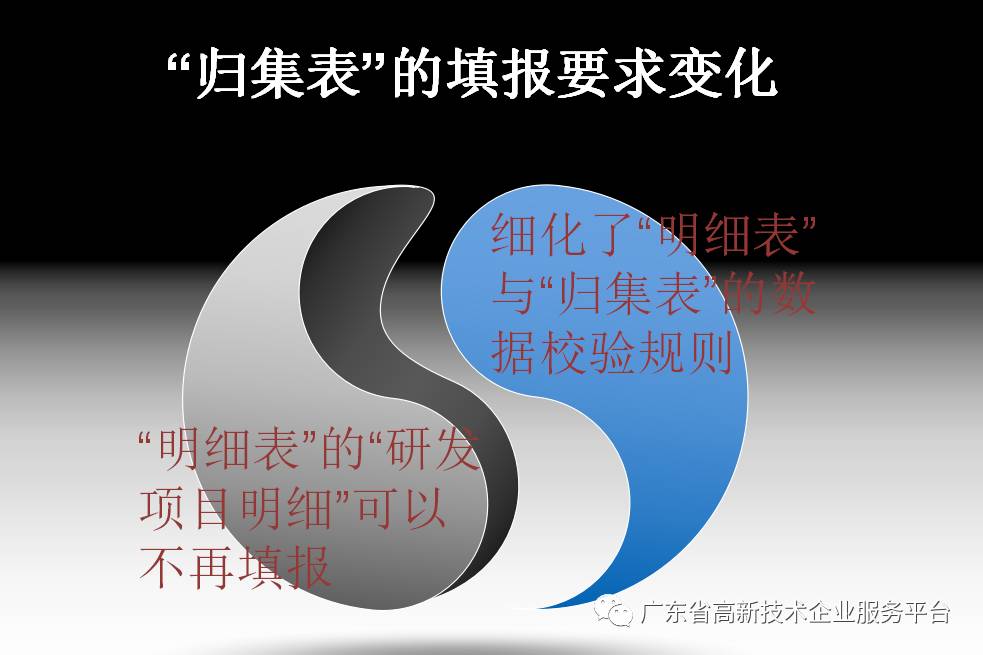

2017年发布的《通知》进一步明确了《97号公告》中所提到的《研发支出辅助账汇总表》、《研发项目可加计扣除研发费用情况归集表》的填写

明确“研发项目可加计扣除研发费用情况归集表”的填报

主要有两大变化

校验规则

1.“明细表”的“合计”行的第14列“计入本年研发费用加计扣除额”等于“归集表”的序号9“九、当期费用化支出可加计扣除总额”;

2.“明细表”的 “合计”行的第18列“无形资产本年加计摊销额”等于“归集表”的序号10.1“其中:准予加计扣除的摊销额”;

3.“明细表”的“合计”行的第19列“本年研发费用加计扣除额合计”等于“合计”行的第14列加上第18列。

具体对应指标如下图所示:

研发项目可加计扣除研究开发费用情况归集表

研发费用加计扣除优惠明细表

与此同时,《通知》对税局提出工作要求:

及时调整纳税人企业所得税年度申报和年度财务会计报告采集等相关软件

2

广泛辅导宣传“企业所得税年度纳税申报表”和“年度财务会计报告附注”的相关变化

3

对于涉及研究开发项目较多的纳税人,主管税务机关可以采取提供批量导入等有效方式帮助纳税人报送“汇总表”等

4

在事中补充指标、事后各类风险指标模型设计过程中,各单位应当充分运用“归集表”、“汇总表”和“年度财务会计报告附注”的相关内容。

本服务平台作为公益性政策服务平台,为广东省企业提供高新技术企业申报、高企相关政策解读、科技政策项目、产业动态等方面资讯和培训视频,为企业申报高新技术企业提供测评诊断,宣传推广高新技术企业。欢迎广东省相关科技型企业关注。

关注我们,请扫描上方二维码,或查找微信公众号“广东省高新技术企业服务平台”。

欢迎大家就申报指导、管理服务政策经验、高企典型案例投稿,经采用发布的原创稿件将视情况获得200-1000元的稿费。投稿请发送邮件至:orange213@qq.com。

电话咨询:13544847908

电话咨询:13544847908  QQ咨询:1176391287

QQ咨询:1176391287